Een buffer als zzp’er: hoeveel hebben dat?

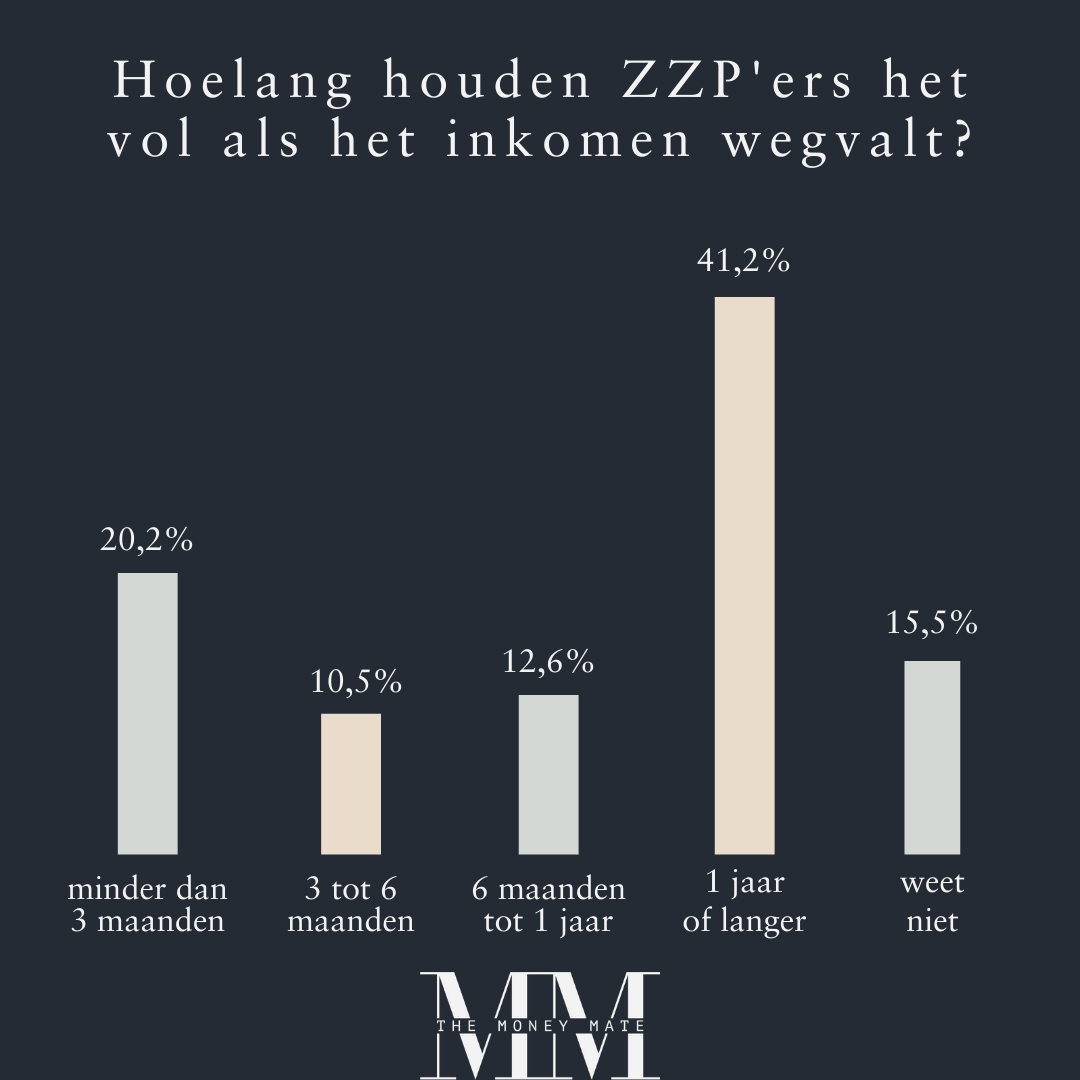

Voordat we de diepte in duiken, hier even een paar cijfers. Uit onderzoek van de TNO en het Centraal Bureau voor de statistiek (CBS) blijkt dat van alle zzp’ers 20% binnen 3 maanden door de buffer heen is, 16% überhaupt geen idee heeft en 41% langer dan een jaar met de buffer vooruit kan. Wisselende cijfers dus.

Meer gratis financiële tips ontvangen? Volg mij dan ook op Instagram.

Wat bedoel ik met financiële buffer?

Met ‘financiële buffer’ doel ik op de buffer voor onvoorziene omstandigheden. Hiermee bedoel ik voor het geval dat het allemaal even tegenzin of als je onderneming in zwaar weer verkeerd. Of wanneer een (gedeelte) van je inkomen wegvalt, maar je kosten wel doorlopen. Dit kan voorkomen door interne factoren, zoals ziekte, of door externe factoren, zoals grote opdrachtgevers die wegvallen.

Deze buffer-spaarpot is dus een andere spaarpot dan de spaarpot voor bijvoorbeeld je belastingen. Het is goed om te weten dat het sparen voor je financiële buffer niet hetzelfde is als geld opzij zetten voor de belastingen. Belastingen ben je namelijk verplicht om af te dragen en je buffer is bedoelt voor tijden dat het minder gaat.

Beschikbaarheid van een arbeidsongeschiktheidsverzekering

Als ondernemer kun je een AOV (arbeidsongeschiktheidsverzekering) afsluiten of je aansluiten bij een broodfonds (dit is verplicht vanaf 2024). Je ontvangt dan een bedrag als je tijdelijk niet meer kunt werken, door bijvoorbeeld ziekte. Je aansluiten bij een dergelijke verzekering/fonds zorgt ervoor dat je je deels indekt tegen het risico dat je geen inkomsten meer binnenkrijgt. Let er wel op dat dit alleen het risico afdekt als je ziek bent, niet als jouw branche in een dip zit of als andere externe factoren ervoor zorgen dat je geen inkomen meer binnenkrijgt. Dit is nu eenmaal het risico van ondernemen. 🙂

Hoe bereken je nou de buffer als zzp’er?

Ik heb je hierboven uitgelegd welke factoren impact hebben op de grootte van de buffer. Hoe bepaal je nu hoe groot jouw buffer moet zijn? Hoeveel buffer moet je als ZZP’er hebben? Volgens het Nibud is het slim om in ieder geval 3 tot 5 keer jouw gemiddelde maandinkomen als buffer aan te houden. Ik ben alleen van mening dat je beter naar een buffer toe kunt werken waarin je minimaal 4-6* maanden kan ‘overleven’ zonder inkomsten.

Waarom? Omdat 4-6 maanden vaak genoeg is om een nieuw verdienmodel te implementeren of om een nieuwe dienst te ontwikkelen, zonder teveel stress. Om echt comfortabel te kunnen ondernemen, kijk je niet enkel naar de maandinkomsten maar ook naar alle kosten die jouw bedrijf maakt en waar je niet zomaar vanaf kunt. Denk hierbij aan jaarabonnementen, personeel en andere langdurige contracten, zoals een kantoorruimte. Deze kosten moet je sowieso doorbetalen dus deze tel je op bij het inkomen wat je uit jouw onderneming moet halen om privé te kunnen leven. Je buffer als zzp’er is dus afhankelijk van de verschillende punten.

*Deze 4-6 maanden is afhankelijk van de 4 bovengenoemde factoren en natuurlijk jouw persoonlijke voorkeuren.

Hoeveel buffer kun je missen?

Maar naast de ‘ideale buffer’ is het natuurlijk ook de vraag: hoeveel kun je missen? Want laten we realistisch blijven, misschien is het voor jouw bedrijfsfase wel helemaal niet realistisch om meteen een mega buffer op te bouwen.

Om te weten wat voor jou wél realistisch is, is het raadzaam om met een financieel plan te werken. Een financieel plan is een overzicht van je verwachte inkomsten, kosten, belastingen, salaris en je buffer. Dit betreft dan zowel de buffer voor bijvoorbeeld je pensioen als voor de mindere tijden. Door inzichtelijk te maken wat een realistische schatting is van jouw inkomsten en kosten, kun je ook beter bepalen wat een realistische buffer is.

Maar onderschat het belang van de buffer niet. Het is belangrijk om hier ook gewoon ‘ruimte’ voor te maken, want voor je het weet is alles opgegaan aan andere kosten. Dwing jezelf dus ook om echt vanaf het begin af aan te gaan sparen voor een buffer. In het begin kan 1% het hoogst haalbare zijn, maar misschien kan dit al snel doorgroeien naar bijvoorbeeld 5% van je inkomsten. Het maken van een financieel plan en heb hebben van inzicht is hierin onmisbaar. Het opstellen van een financieel plan is een van de onderdelen wat uitgebreid aan bod komt in The Money Making Impact School.

Spaar voor een buffer op een aparte rekening

Wil jij zeker weten dat jouw buffer ook echt de bestemming ‘buffer’ heeft en wil je het jezelf makkelijk maken? Open dan een aparte (sub)rekening waar je elke maand geld apart zet met de bestemming ‘buffer’. Aparte (sub)rekeningen kun je gemakkelijk openen bij de KNAB Bank. Het openen van een subrekening is niet alleen handig voor het sparen voor een buffer, maar ook raadzaam voor belastingen en je salaris. Zo geef je al het inkomen wat je binnenkrijgt een bestemming en krijg je gemakkelijk meer grip op je geld.

Als je meteen meer inzicht in je cijfers wil, vergeet dan niet mijn gratis rekentool voor ondernemers met een fysiek product te downloaden. Met deze handige tool ontdek je in een handomdraai wat je kan doen en laten om meer winst over te houden aan het einde van de maand. Download je gratis rekentool hier!